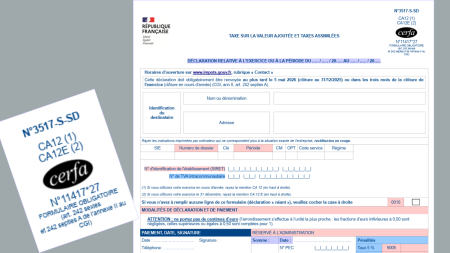

Si votre entreprise relève du régime simplifié de déclaration (RSD) en matière de TVA, vous avez une obligation importante à respecter : transmettre la déclaration annuelle CA12 (formulaire n°3517-S) au plus tard le 5 mai 2025, si vous avez clôturé votre exercice au 31 décembre 2024 avec, le cas échéant, le télérèglement du solde dû.

Et attention : aucun délai supplémentaire de 15 jours ne s’applique ici. Un oubli ou un retard peut vous exposer à des sanctions fiscales importantes.

Quels sont les régimes de TVA ?

La franchise en base de TVA est un régime d’exonération réservé aux petites entreprises. Il permet de ne pas facturer de TVA à vos clients, et vous ne récupérez pas de TVA sur vos achats

Le régime réel de TVA quant à lui s’applique aux entreprises qui dépassent les seuils de la franchise en base de TVA ou qui choisissent volontairement d’y être soumises. Il implique de collecter la TVA sur les ventes, et de déduire la TVA sur les achats et les investissements, Il existe deux formes :

-

Le régime réel simplifié qui permet une seule déclaration annuelle (CA12), avec le paiement d'acomptes semestriels ;

-

Le régime réel normal qui vous permet un suivi plus précis de votre gestion de TVA mais des démarches déclaratives plus régulières (déclaration mensuelle ou trimestrielle, selon le montant de TVA dû).

Déclaration CA12 : qui est concerné ?

Le régime simplifié de TVA (CA12) s’applique aux entreprises qui remplissent les conditions cumulatives suivantes :

- Elles ne bénéficient pas de la franchise en base.

- Leur chiffre d’affaires Hors Taxes de l’année civile précédente ne dépasse pas :

-> 840 000 € pour les activités d'achat-revente, de vente à consommer sur place et de fourniture de logements (à l’exception de la location de meublée autre que les meublés de tourisme et chambres d’hôtes),

-> 254 000 € pour les activités de prestations de services.

- Leur TVA due au titre de l’exercice comptable précédent n’excède pas 15 000 €.

- Elles ne réalisent aucune acquisition intracommunautaire de biens, importation ou encore sortie de régime d’entrepôt fiscal.

Sont par ailleurs expressément exclues du RSD :

- De manière temporaire les entreprises nouvelles du bâtiment qui optent à la TVA (CIBS, art. L.162-2).

- Les opérations immobilières soumises à la TVA.

- Les agissements frauduleux découverts lors d’un contrôle (flagrance fiscale, activité occulte, facturation fictive ou de complaisance).

Principales caractéristiques du régime simplifié de déclaration

- Une seule déclaration par an (CA12) ou par exercice (CA12 E) doit être déposée pour déterminer le montant des taxes sur le chiffre d’affaires (TVA et taxes assimilées) dues au titre de l’exercice écoulé ainsi que le montant des acomptes à verser au cours de l’exercice suivant.

- Deux acomptes semestriels provisionnels sont à verser en cours d’année, en juillet puis en décembre représentant respectivement 55% et 40 % du montant de TVA due de l’exercice précédent. Si ce montant est inférieur à 1 000 €, aucun acompte n’est à régler.

Il est possible de moduler voire de suspendre des acomptes afin notamment de tenir compte d’une éventuelle irrégularité dans la réalisation du chiffre d’affaires ou des droits à déduction selon trois possibilités :

- Vous ne payez pas l’acompte réclamé si le montant de celui déjà versé est égal ou supérieur au montant de la taxe qui sera finalement due au titre de l’exercice.

- Vous diminuez le montant de l’acompte réclamé sous réserve que le paiement ainsi effectué représente le solde de la TVA due.

- Vous optez pour le règlement de la seule TVA réellement due, en lieu et place de l’acompte réclamé uniquement lorsque la TVA réellement due au titre de la période couverte par l’acompte, après déduction de celle afférente aux immobilisations acquises au cours de cette même période est inférieure d’au moins 10% au montant de l’acompte réclamé.

En début d’activité, c’est à vous de calculer votre acompte : il doit couvrir au moins 80 % de la TVA réellement due, sous peine d'une pénalité de 10 %.

Comment est calculé le solde de TVA à payer ?

Le solde de la TVA due au titre de l’année 2024 est déterminé selon la formule suivante :

TVA collectée 2024 – TVA déductible sur autres biens et services 2024 – TVA déductible sur immobilisations 2024 – Acomptes versés en 2024

Déclarations de TVA en retard : attention aux sanctions !

En cas de déclaration tardive de votre TVA, vous vous exposez aux sanctions suivantes :

- Des intérêts de 0,20 % du montant de la TVA à payer, par mois de retard,

- Une majoration de 10 % qui passe à 40 % en cas d’absence de dépôt dans un délai de 30 jours suivant une mise en demeure. Celle-ci peut atteindre 80 % en cas d’oublis, d’erreurs ou de manquements graves et répétés.

Ce qui va changer en 2027 : une réforme à anticiper

A compter du 1er janvier 2027, le système d’acompte sera remplacé par une déclaration trimestrielle basée sur les opérations réelles du trimestre précédent.

(Article 38 de la loi de finances pour 2025 prévoyant une réforme du régime simplifié).

Inscription à la Newsletter

À lire également

L’aide à l’apprentissage (version 2026)

Fiscal

La location meublée : Périmètre, régime fiscal...

Fiscal

Micro-entreprise : nouveaux seuils BIC / BNC...

Fiscal

TVA - Régime Simplifié de Déclaration (RSD) :...

Fiscal