La loi de finances pour 2026 alourdit les sanctions applicables aux entreprises qui ne respecteront pas leurs obligations dans le cadre de la réforme de la facturation électronique qui entrera en vigueur à compter du 1er septembre prochain.

Quelques rappels sur le périmètre et les obligations de la facturation électronique

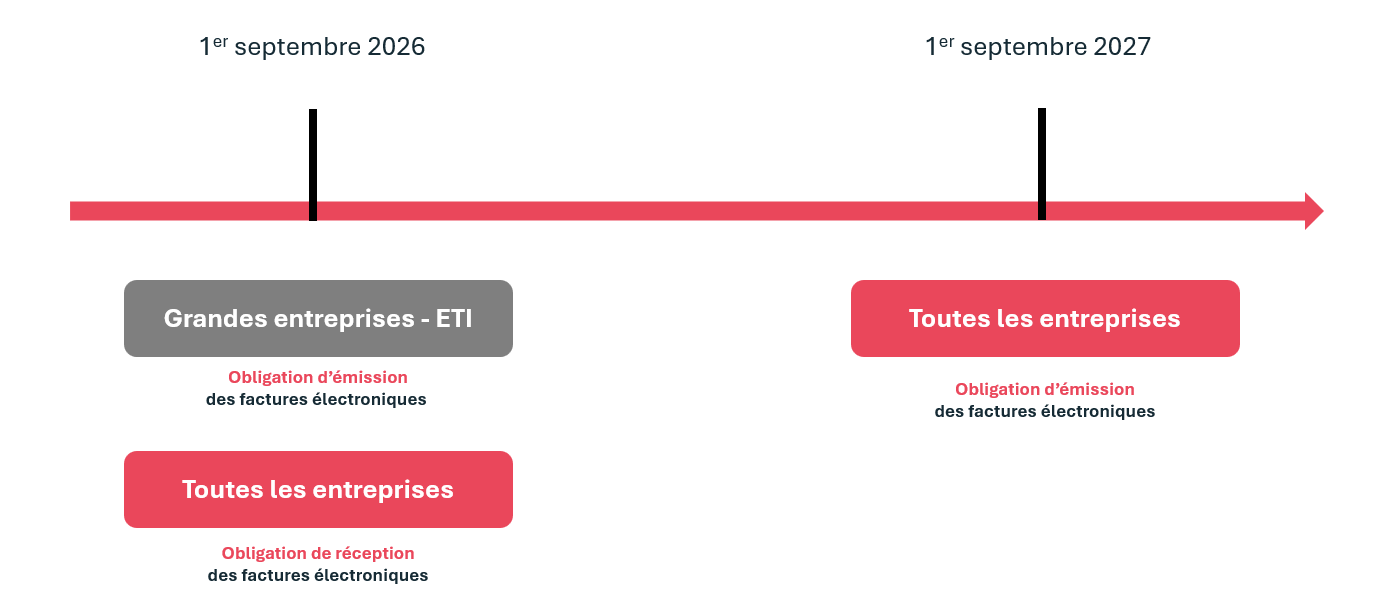

Comme vous le savez déjà, le recours à la facturation électronique entre entreprises assujetties à la TVA (« e-invoicing ») et la transmission à l’administration fiscale, par voie électronique, de données de transaction et de paiement exclues de la facturation électronique (« e-reporting ») vont devenir obligatoires à compter du 1er septembre 2026 selon le calendrier suivant :

- À partir du 1er septembre 2026 : tous les assujettis à la TVA en France devront être en mesure de recevoir des factures électroniques. Les grandes entreprises et les entreprises de taille intermédiaire (ETI) auront également l’obligation d’émettre leurs factures sous format électronique et effectuer l’e-reporting

- À partir du 1er septembre 2027 : cette obligation d’émission de factures électroniques et d’e-reporting s’étendra aux petites et moyennes entreprises (PME) ainsi qu’aux micro-entreprises.

Ainsi, au 1er septembre 2026, toutes les entreprises assujetties à la TVA en France, quelle que soit la catégorie dont elles relèvent en matière de redevabilité et y compris celles réalisant uniquement des opérations exonérées, devront être en mesure de recevoir des factures électroniques dès lors que leur fournisseur a l’obligation de les émettre sous format électronique

En revanche, seules les petites et moyennes entreprises redevables (totalement ou partiellement) et celles bénéficiant de la franchise en base seront tenues d’émettre électroniquement leurs factures et ce, à compter du 1er septembre 2027.

Cette importante réforme se met en œuvre au travers de Plateforme(s) Agréée(s) (PA).

Une PA est un opérateur de dématérialisation habilité par l’État pour gérer les factures électroniques. Elle permet aux entreprises d’émettre, de recevoir et de transmettre leurs factures sous format électronique, tout en assurant la conformité fiscale et la sécurité des échanges. Elle est également chargée d’extraire et de transmettre à l’administration les données relatives aux factures, transactions et paiements.

À noter : seules les plateformes immatriculées par la DGFiP peuvent exercer ces fonctions.

Les 2 échéances « clés »

Toute entreprise, quelle que soit sa taille, sa forme juridique ou encore sa situation en matière de TVA devra donc avoir choisi une Plateforme Agréée au 1er septembre 2026 !

Un renforcement des sanctions issu de la loi de Finances pour 2026

Des sanctions plus sévères en cas de non-respect des obligations liées à la facturation électronique

La loi de finances pour 2026 vient de clarifier et d’alourdir les différentes sanctions applicables en cas de manquement aux règles relatives à la réforme de la facturation électronique.

Les amendes sont différenciées par type de manquements mais toutes sont de nature très dissuasive financièrement au-delà de la tolérance prévue.

Il est en effet prévu que les sanctions ne sont pas applicables uniquement « en cas de première infraction commise au cours de l’année civile en cours et des trois années précédentes si l’infraction a été réparée spontanément ou dans les trente jours suivant une première demande de l’administration ».

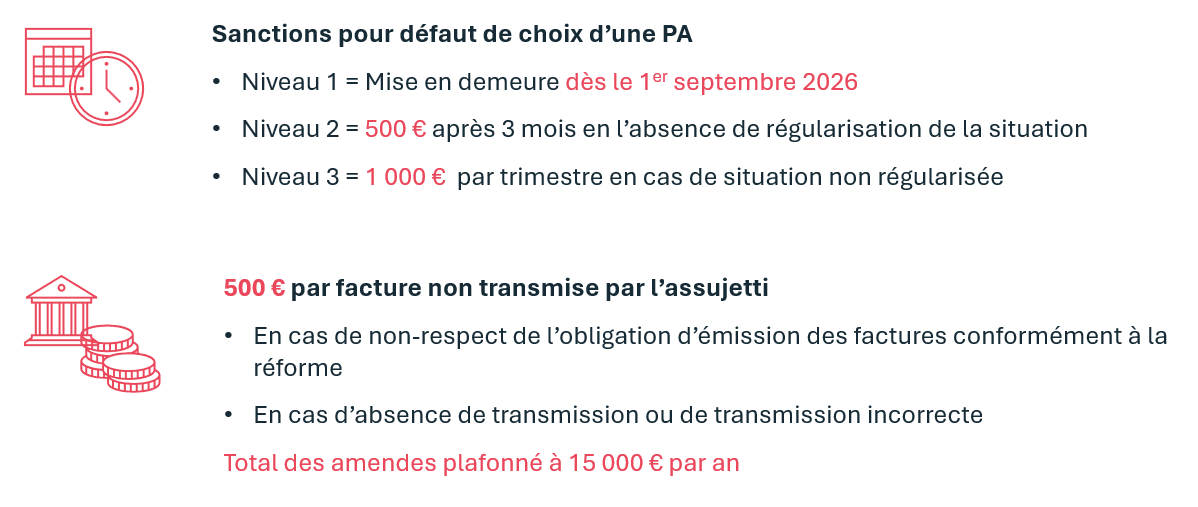

- Omission ou manquement à recourir à une plateforme agréée pour recevoir des factures électroniques

Une sanction nouvelle est instaurée à l’égard des entreprises qui ne respecteront pas leur obligation de recourir à une plate-forme agréée (PA) pour la réception de leurs factures électroniques.

- Lorsque l’administration constatera cette infraction, elle laissera 3 mois à l’entreprise pour se mettre en conformité.

- Passé ce délai, une amende 500 € s’appliquera.

- Un nouveau délai de 3 mois sera alors octroyé à l’entreprise afin de désigner une PA.

- Dans le cas où elle persisterait à méconnaître son obligation, une amende de 1 000 € lui sera infligée.

- Ensuite, une nouvelle amende de 1 000 € sera encourue, tous les 3 mois, tant que l’infraction perdurera.

- Manquement à l’obligation d’émettre des factures électroniques

Le montant de l’amende pour non-respect par une entreprise de l’obligation d’émission d’une facture électronique est porté de 15 à 50 € par facture, sans modifier le plafond total des amendes fixé à 15 000 € par an.

- Non-transmission des données de transaction et de paiement

De même, les amendes en cas de non-respect par une entreprise des obligations de fourniture des données de transaction ou de paiement sont relevées de 250 à 500 € par défaut de transmission, sans, là aussi, modifier le plafond total des amendes, au titre de chaque obligation (transaction ou paiement), fixé à 15 000 € par an.

Les sanctions encourues en bref

Références

LOI n° 2026-103 du 19 février 2026 de finances pour 2026 - Article 123

Inscription à la Newsletter

À lire également

L’aide à l’apprentissage (version 2026)

Fiscal

La location meublée : Périmètre, régime fiscal...

Fiscal

Micro-entreprise : nouveaux seuils BIC / BNC...

Fiscal

TVA - Régime Simplifié de Déclaration (RSD) :...

Fiscal