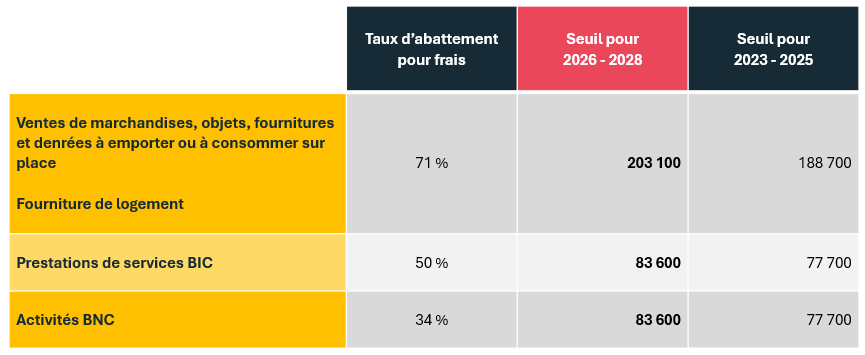

Relèvent du régime de la micro-entreprise (micro-BIC ou micro-BNC), les entreprises individuelles dont le chiffre d’affaires (ou les recettes) annuel réalisé l'année précédente, ou l'avant dernière année, n'excède pas certains seuils différencies selon la nature des opérations qu’elles réalisent.

Ces seuils sont révisés tous les trois ans, dans la même proportion que l’évolution triennale de la première tranche de l’impôt sur le revenu et arrondi à la centaine d’euros la plus proche.

Compte tenu de la revalorisation de la première tranche du barème de de l’impôt pour les revenus de 2025 issu de loi de finances pour 2026 publiée au JO du 20/02/2026, les seuils Micro viennent d’être fixés pour la période 2026-2028.

Seuils hors activités de location meublée

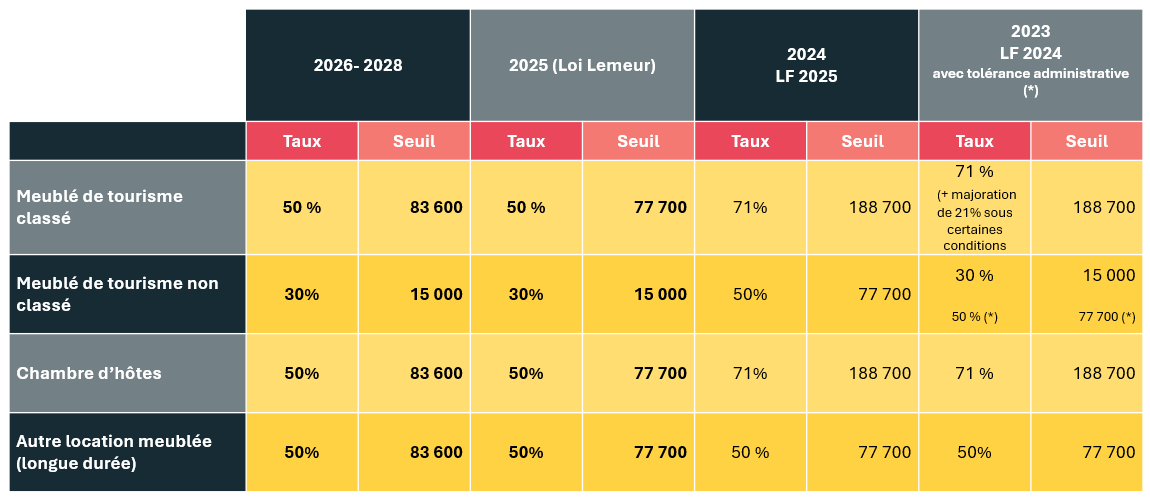

Seuils pour les activités de location meublée

Plusieurs textes se sont succédés et parfois « entrechoqués » depuis 2024 afin de réaménager le régime micro applicable aux activités de location directe ou indirecte de locaux d'habitation meublés ou destinés à être loués meublés.

La loi de finances 2024 apportait des changements au régime micro-BIC en matière de location meublée et particulièrement pour les loueurs en meublés de tourisme non classés avec un seuil abaissé à 15 000 € et un taux d’abattement forfaitaire réduit à 30% à compter des revenus de 2023. Face à cette application rétroactive, l'administration fiscale les a autorisés à se prévaloir des règles antérieurement en vigueur (seuil de 77 700 et abattement de 50 %).

Par ailleurs, la Loi visant à remédier aux déséquilibres du marché locatif en zone tendue, plus communément appelée Loi « anti-airbnb », ou loi Le Meur, votée en novembre 2024.prévoit dans son article 7 que les nouvelles dispositions s’appliquent à compter de l’imposition des revenus de 2025 (déclarés en 2026) et que les revenus de 2024 relèvent des seuils antérieurs à la LF pour 2024.

En dernier lieu, le conseil d’état a confirmé que les chambres d’hôtes relevaient désormais du seuil de 77 700 €(et non plus de celui de 188 700 €) et donc validé l’interprétation faite par les services fiscaux de la nouvelle rédaction de l’article 50-0 du CGI

En résumé :

Règles d'application des seuils (rappels)

Afin de déterminer si le régime micro s’applique au titre de l’année civile 2026, il convient d’apprécier le montant du chiffre d’affaires réalisé l’année civile précédente (2025) et l’avant-dernière (en N-2) par rapport aux seuils fixés pour 2026.

En cas d’activité mixte, le chiffre d’affaires global ne doit pas dépasser 203 100 € incluant un chiffre d’affaires maximal de 83 600 € pour les prestations de services et le cas échéant de 15 000 € pour les locations de meublés non classés.

Pour une entreprise nouvelle, le régime MICRO est de plein droit les deux premières années quel que soit le montant du chiffre d’affaires. Ce n’est qu’à partir de la 3ème année que l’entreprise disposera de 2 années de référence et en cas de création en cours d’année, il convient alors d’ajuster le chiffre d’affaires de la 1ere période d’activité à une année pleine pour apprécier le régime déclaratif applicable de plein droit au 01/01/N+3.

Le régime micro est depuis les impositions 2017, totalement déconnecté du régime de la franchise en base de TVA.

Seuils d’application de la franchise en base de TVA depuis 2025

Des plafonds spécifiques s’appliquent pour la franchise en base de TVA : ils sont distincts des seuils du régime micro‑BIC/BNC.

Depuis le 1er janvier 2025, la franchise en base de TVA s’applique au titre de l’année en cours (N), lorsque le chiffre d’affaires réalisé en France au titre de l’année précédente (N-1) certains montants (seuils simples).

Si ces seuils sont dépassés, la franchise en base pourra continuer à s’appliquer l’année du dépassement sous réserve de ne pas dépasser des seuils « majorés ».

Si les seuils « majorés » sont dépassés, la franchise cesse de s'appliquer pour les opérations intervenant à compter de la date de dépassement.

Pour une entreprise nouvelle (création en N), le chiffre d’affaires réalisé en N est apprécié sans ajustement prorata temporis pour l’application de la franchise au cours de l’année N.

Le chiffre d’affaire N est à ajuster au prorata du temps d'exploitation de l'entreprise au cours de l'année de création.pour déterminer si la franchise est applicable au 01/01/N+1.

Le chiffre d’affaires s’entend ici du montant Hors Taxes global des livraisons et prestations taxables ou ouvrant droit à déduction (à l’exception des cessions de biens corporels ou incorporels) réalisées par l’assujetti dans tous ses établissements et toutes catégories d’imposition confondues).

Pour les opérations imposées en BNC, il s’agit du montant des recettes effectivement encaissées.

Notion d’Hors Taxes : Attention, il n’y a pas lieu de retrancher une TVA fictive si les opérations n’ont pas été soumises à TVA sur la période de référence.

Les seuils de chiffre d’affaires applicables pour la franchise en base de TVA en 2025 continuent de l’être en 2026.

Ils sont fixés à :

- 85 000 € (seuil simple) et 93 500 € (seuil majoré) pour les activités de négoce et d’hébergement,

- 37 500 € (seuil de base) et 41 250 € (seuil majoré) pour les prestations de services autres que les ventes à consommer sur place et les prestations d'hébergement.

Les avocats, avoués, artistes, auteurs relèvent de franchises spécifiques :

- 50 000 € (seuil de base) et 55 000 € (seuil majoré) pour leurs activités réglementées,

- 35 000 € et 38 500 € pour leurs autres activités.

Sources :

- Article 50-0 du CGI

- Loi Le Meur du 19/11/2024, article 7

- LF pour 2025, article 110 (M)

- LF pour 2024, article 45 - Actualité Bofip du 14/02/2024 (tolérance pour les revenus 2023)

- CE n° 505228 du 16 /09/2025 (chambre d’hôtes)

- Loi de finances pour 2024, art.82 V (aménagements de la franchise en base à compter de 2025 dans le cadre de l’harmonisation européenne)

- CGI, art. 293 B

- CGI, art. 293 D

- CGI, art. 293 E

Inscription à la Newsletter

À lire également

L’aide à l’apprentissage (version 2026)

Fiscal

La location meublée : Périmètre, régime fiscal...

Fiscal

Micro-entreprise : nouveaux seuils BIC / BNC...

Fiscal

TVA - Régime Simplifié de Déclaration (RSD) :...

Fiscal