En matière de TVA, le régime simplifié déclaratif (RSD) est un régime dérogatoire de déclaration, de paiement et de déduction de la TVA (CIBS, art. L. 162-3 s.).

- Une seule déclaration par an (CA12) ou par exercice (CA12 E) doit être déposée pour déterminer le montant des taxes sur le chiffre d’affaires (TVA et taxes assimilées) dues au titre de l’exercice écoulé ainsi que le montant des acomptes à verser au cours de l’exercice suivant.

- Deux acomptes semestriels provisionnels sont à verser en cours d’année, en juillet puis en décembre représentant respectivement 55% et 40 % du montant de TVA due de l’exercice précédent. Si ce montant est inférieur à 1 000 €, aucun acompte n’est à régler.

Peuvent bénéficier du RSD au 1er jour de leur exercice, les entreprises (conditions cumulatives) :

- Qui ne relèvent pas de la franchise en base.de TVA;

- Dont la TVA à payer au titre de l’exercice précédent n’excède pas 15 000 €;

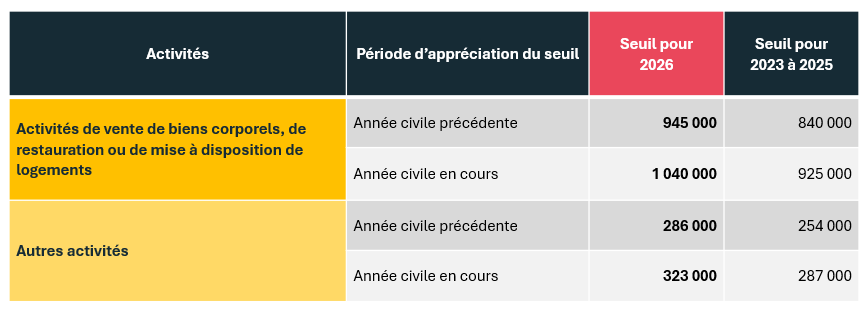

- Qui ont réalisé l’année civile précédente un Chiffre d’affaires Hors Taxes ne dépassant pas certains montants (seuils simples).

Par ailleurs, le RSD s’applique tant que leur CA de l'année en cours reste en deçà de certains plafonds (seuils majorés).

Ces seuils (simples et majorés) viennent d’être fixés pour l’année 2026 par l’arrêté du 27 janvier 2026 constatant divers tarifs et seuils de régime de déclaration de certaines impositions sur les biens et services.

Rappels :

- Les entreprises nouvelles du secteur du bâtiment sont exclues du RDS et obligatoirement soumises au régime normal de TVA jusqu’au 31/12 de l’année suivant celle de leur création;

- La réalisation d’importations, d’acquisitions intracommunautaires, de sorties de régimes suspensifs en cours d’année emporte l’application de plein droit du régime normal de TVA avec effet au 1er jour de l’exercice en cours.

La revalorisation n’est prévue que pour 2026 puisque le régime simplifié de déclaration de TVA vit sa dernière année !

A compter du 1er janvier 2027, toutes les entreprises redevables de la TVA relèveront du régime réel normal selon une périodicité mensuelle ou trimestrielle en fonction du montant de leur chiffre d’affaires majoré des acquisitions taxables

Le seuil s’élèvera à 1 000 000 € au titre de l’année précédente et à 1 100 000 € au titre de l’année en en cours.

Ainsi, en cas de dépassement du seuil de 1 100 000 €, l’entreprise devra établir ses déclarations tous les mois. Le changement de périodicité entrera en vigueur à compter du premier jour du mois au cours duquel le dépassement aura eu lieu.

Pour les entreprises dont l’exercice comptable est décalé, il conviendra d’appliquer ce régime à compter du premier jour du nouvel exercice comptable suivant celui qui s’est achevé après le 31 décembre 2026. Par exemple, un redevable clôturant son exercice au 31 mars se verra appliquer le nouveau régime réel simplifié au 1er avril 2027.

Le régime réel simplifié de TVA fera l’objet d’une déconnexion avec les autres régimes simplifiés applicables en matière d’imposition des bénéfices par exemple (bénéfices industriels et commerciaux notamment).

La disparition du régime simplifié (RSD) ne va pas modifier pas les règles de calcul de la TVA mais elle va signifier un rythme déclaratif plus fréquent pour de nombreuses entreprises.

Si vous êtes concerné et accompagné ou non par un expert-comptable, nous vous recommandons d’anticiper le changement de régime en vous préparant dès 2026 à un suivi mensuel (ou trimestriel) de votre TVA collectée et déductible.

Sources :

- Arrêté du 27 janvier 2026 constatant divers tarifs et seuils de régime de déclaration de certaines impositions sur les biens et services

- Article A162-7 du CBIS

- Article 38 de la loi de finances pour 2025

- Article L162-4 du CBIS

- Articles L162-1 à L162-9 du CBIS

Inscription à la Newsletter

À lire également

L’aide à l’apprentissage (version 2026)

Fiscal

La location meublée : Périmètre, régime fiscal...

Fiscal

Micro-entreprise : nouveaux seuils BIC / BNC...

Fiscal

TVA - Régime Simplifié de Déclaration (RSD) :...

Fiscal