Depuis une vingtaine d’années, la location meublée connaît un essor considérable en France. Ce développement s’explique notamment par l’attractivité fiscale de l’activité, la flexibilité offerte aux bailleurs et l’évolution des usages résidentiels (mobilité professionnelle, tourisme, étudiants, plateformes numériques).

Régulièrement, des mesures sont annoncées et certaines prises afin de redimensionner le régime fiscal et social ou encore mieux encadrer et contrôler certains types de locations meublées.

Pour autant, la location meublée continue de constituer une catégorie juridique et fiscale autonome, distincte à la fois de la location nue et de l’activité para-hôtelière.

Voici quelques points de répères.

Définition juridique de la location meublée

➡️ Juridiquement, la location meublée est définie par l’article 25-4 de la loi du 6 juillet 1989 comme un logement « décent équipé d’un mobilier en nombre et en qualité suffisants pour permettre au locataire d’y dormir, manger et vivre convenablement au regard des exigences de la vie courante », la présence du mobilier minimum s'appréciant au jour de la conclusion du bail.

Ces dispositions sont reprises dans la Loi pour l’Accès au Logement et un Urbanisme Renforcé du 24 mars 2014 dite Loi ALUR.

- Pour les locations meublées en tant que résidence principale du locataire, le décret n° 2015-981 du 31 juillet 2015 fixe la liste des éléments mobiliers obligatoires qui doivent être mis à la disposition.

- Pour les autres locations, notamment les meublés touristiques, il n’existe pas de définition juridique de la location meublée. Il faut se référer à la doctrine et à la jurisprudence, selon lesquelles une location est meublée si les meubles qui garnissent le logement loué sont en nombre suffisant pour lui conférer un minimum d’habitabilité́ permettant au locataire d’y vivre normalement avec ses seuls apports personnels. Le matériel fourni par le bailleur doit ainsi comprendre tout le matériel nécessaire à la vie courante (les meubles mais également la vaisselle et les ustensiles)

➡️ Un contrat de bail est obligatoire, « il fait la loi des parties ».

La location peut s’effectuer :

Directement

Le propriétaire de l’immeuble est aussi exploitant,

- Soit c’est lui gère seul (on parle de gestion locative propre).

- Soit il délègue la gestion à une agence de location, via un mandat de gestion locative (il garde pour autant sa qualité d’exploitant)

Le bail conclu avec l’occupant est civil (bail meublé du secteur libre) dont le type est fonction de la situation du locataire : longue durée (résidence principale du locataire, bail étudiant, bail mobilité etc.) ou courte durée (meublé de tourisme classé ou non, location saisonnière)

Indirectement

Le propriétaire de l’immeuble loue son bien à un tiers juridiquement indépendant. C’est alors ce dernier appelé souvent gestionnaire qui est l’exploitant.

Le bail conclu est commercial avec un loyer fixe.

Périmètre fiscal de la location meublée

Sur le plan fiscal, la location meublée est définie comme la mise à disposition d’un local d’habitation garni de meubles comportant tous les éléments mobiliers indispensables à une occupation normale du locataire.

Le Code Général des Impôts ne précise pas les biens devant obligatoirement être présents dans le logement pour qu’il soit qualifié de meublé. Selon la doctrine administrative, le régime fiscal de la location meublée est réservé aux locaux comportant tous les éléments mobiliers indispensables à une occupation normale par le locataire). La jurisprudence parle de logement équipé de plusieurs meubles de nature à lui conférer une habitabilité suffisante tels qu’un réfrigérateur, un four micro-ondes, le nécessaire de couchage, des ustensiles de cuisine et de salle de bains, des luminaires et des rangements (CAA Paris 23-6-2016 n° 14PA05186).

Distinction avec la location nue

De façon empirique, le critère déterminant repose donc sur l’existence d’un mobilier suffisant permettant une occupation immédiate du logement.

À défaut, il s’agit de location nue (location vide) relevant du régime des revenus fonciers, cette (re)qualication entrainant des conséquences notables en termes d’imposition.

Distinction avec la para-hôtellerie

La location meublée ne doit pas être confondue avec l’activité para-hôtelière. Ainsi, sont considérées comme des prestations de nature hôtelière ou para hôtelière, non soumises au régime fiscal de la location meublée, les conventions d’hébergement qui, en raison des services fournis ou proposés, dépassent la simple jouissance du bien.

La jurisprudence et l’administration fiscale considèrent qu’il y a para-hôtellerie lorsque le bailleur fournit, en plus de l’hébergement, et dans des conditions similaires à celles proposées par les établissements d’hébergement à caractère hôtelier exploités de manière professionnelle, au moins trois des prestations suivantes : petit-déjeuner ; nettoyage régulier des locaux ; fourniture du linge de maison ; réception de la clientèle.

L’activité de parahôtellerie est commerciale et en imposée en BIC selon la règle de droit commun ; l’exercice professionnel ou non professionnel est régi par l’article 156 du CGI (participation personnelle, directe et continue).

À contrario, lorsque ces services sont fournis ou proposés de manière accessoire et dans des conditions non similaires, l’activité relève du régime fiscal de la location meublée.

Point de vigilance :

Dans la nouvelle doctrine publiée le 15 avril dernier, il n’est plus fait référence au régime de TVA para hôtelière pour asseoir la frontière entre le régime fiscal de la location meublée et celui de la parahôtellerie La définition de la parahôtellerie semble plus large en matière d’imposition des revenus qu’en matière de TVA mais seul un rescrit est de nature à sécuriser l’analyse dans certaines situations.

➡️ Sur la TVA para-hôtelière, voir BOI-TVA-CHAMP-10-10-50-20

Régime fiscal de la location meublée

Imposition en BIC

Civile sur le plan juridique, l’activité de loueur en meublé telle que précédemment délimitée est fiscalement commerciale : depuis 2017, ses revenus relèvent de la catégorie des BIC, y compris lorsqu’elle est exercée à titre occasionnel (article 35 5° bis du CGI). Ce principe d’imposition dès le 1er euro ne connaît que des exonérations très limitées pour la location meublée d’une partie de l’habitation principale dans certaines conditions et pour un montant annuel ne dépassant un plafond annuel au m².

Si la location meublée suit les règles de droit commun en matière de régime déclaratif (Micro BIC Micro ou Réel de droit ou sur option selon la forme juridique et/ou le niveau de chiffre d’affaires annuel), elle relève d’un régime dérogatoire s’agissant de l’appréciation de son caractère professionnel (LMP) ou non professionnel (LMNP).

Statut fiscal LMP / LMNP

➡️ Depuis 2020, le statut LMP s’applique lorsque 2 conditions purement quantitatives sont remplies, à savoir regard de 2 conditions purement quantitatives fixées à l’article 155 IV 2 du CGI :

- les recettes annuelles retirées de cette activité par l'ensemble des membres du foyer fiscal excèdent 23 000 €,

- et ces recettes excèdent les autres revenus nets d’activité du foyer fiscal (à savoir les revenus soumis à l'impôt sur le revenu dans les catégories des Traitements et Salaires, des Bénéfices Industriels et Commerciaux autres que ceux tirées de l'activité de location meublée, des Bénéfices Agricoles, des Bénéfices Non Commerciaux et des Revenus des gérants et associés mentionnés dans l'article 62 du CGI).

➡️ À contrario, est considéré non professionnel (statut LMNP) le loueur qui ne respecte pas au moins l’une de ces 2 conditions.

Points de vigilance :

Les 2 conditions sont à apprécier au niveau du foyer fiscal et à l’année civile autrement dit chaque année.

- Référence au foyer fiscal :

- Il faut prendre en compte les locations meublées réalisées par tous les membres du foyer fiscal. Idem pour les autres revenus d’activité.

- Il ne peut donc y avoir qu’un statut (LMP ou LMNP) pour tous les membres… ce qui n’empêche pas que chacun des époux puisse être personnellement loueur en meublé pour son ou ses biens propres, avec son régime déclaratif propre (Micro ou réel).

- Montant des recettes de loueur en meublé :

- Un prorata temporis est à faire en début d’activité de loueur en meublé et/ou en cas de location d’un nouveau bien, ou encore lors de la fin d’activité totale.

- Si l’activité est exercée en société ou groupement pluripersonnels, les locations s’entendent en proportion des droits sociaux ou des parts

- Contribuables non-résidents français :

- À compter de l’imposition des revenus de 2026, la prépondérance des recettes (2ème condition) s’apprécie à compter de l’imposition des revenus de 2026 en tenant compte de l’ensemble des revenus nets d’activité du foyer fiscal qui sont effectivement imposés à un impôt équivalent à l’impôt sur le revenu dans leur État de résidence (Loi de finances pour 2026, article 53).

- Antérieurement, seuls étaient pris en considération les revenus imposables en France ce qui qualifiait de LMP les expatriés réalisant plus de 23 000 € de locations meublées dès lors qu’ils ne disposaient pas d’autres revenus d’activités imposés en France).

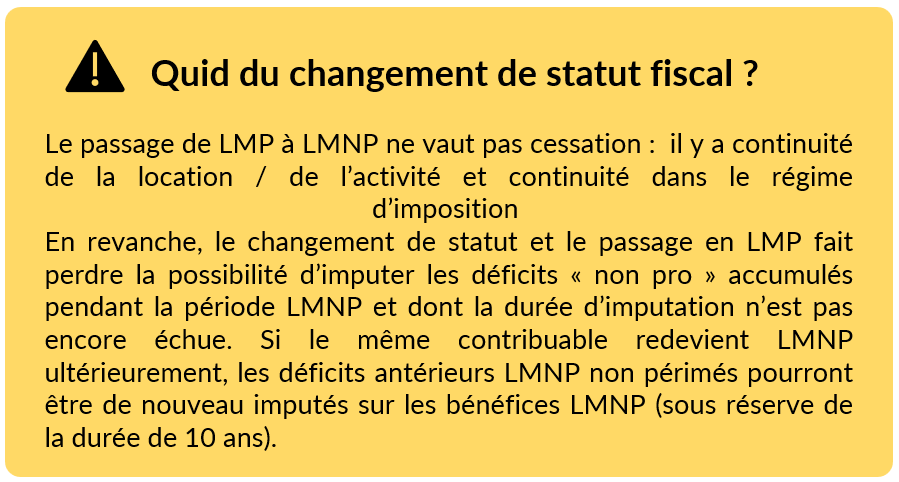

➡️ Cette distinction de statut (LMP versus LMNP) se retrouve au niveau déclaratif dans les rubriques de la 2042 C Pro et, en cas d’imposition sous un régime réel de la 2031. Elle emporte 2 conséquences majeures au plan fiscal en matière de gestion des déficits d’une part et de régime des plus-values d’autre part.

Gestion des déficits

➡️Les déficits LMNP sont tunnelisés et ne peuvent s’imputer que sur des bénéfices de même nature (LMNP) réalisés par le même contribuable et ce pendant 10 ans.

➡️Les déficits LMP sont eux imputables, sur le revenu global du foyer fiscal pendant 6 ans. Cette possibilité constitue l’un des principaux avantages du statut LMP.

Imposition des plus-values

Les modalités de calcul ainsi que la fiscalité dépendent du statut fiscal du loueur en meublé l’année de cession.

➡️ En cas de cession onéreuse du bien (immeuble) sous le statut LMNP, c’est le régime des plus-values immobilières des particuliers qui est mis en œuvre. Le notaire est chargé de l’établissement de la déclaration et du paiement de l’impôt pour le compte du vendeur lors de la publicité foncière via le formulaire 2048 IMM.

La plus-value supporte l’Impôt sur le Revenu à 19% et des Prélèvements Sociaux de 17,2% avec toutefois un mécanisme d’abattement progressif en fonction de la durée de détention du bien aboutissant à une exonération totale d’IR après 22 ans et de PS après 30 ans.

Important :

- Pour les cessions intervenues depuis le 15 février 2025, les amortissements pratiqués au titre du bien et des travaux immobiliers et effectivement déduits fiscalement sont réintégrés pour calcul de la plus-value imposable.

| Plus-value LMNP = Prix de vente net − (Prix d’acquisition + Frais d’achat + Travaux + Amortissements fiscalement déduits) |

- Cette nouvelle disposition ne vise pas les biens en résidence service hors meublés de tourisme (EHPAD, logement étudiant, résidence pour seniors ou personnes handicapées).

- La cession des biens mobiliers relève quant à elle des règles de droit commun en matière de plus-values.

➡️ Toute sortie d'immeuble réalisée sous le statut LMP relève du régime des plus-values professionnelles (BIC) : il peut s'agir d'une cession onéreuse, à titre gartuit ou encore d'une retrait d'actif (le bien n'est plus donné en location meublée).

| Plus-value LMP = Prix de cession – Valeur Nette Comptable majorée le cas échéant des amortissements en report de déduction « 39C » afférent au bien sorti/ cédé |

- La qualification entre Court Terme et Long Terme détermine l’imposition.

- La plus-value à court terme correspond aux amortissements pratiqués sur le bien lorsqu'il est détenu depuis plus de 2 ans. Elle est imposée à l'impôt sur le revenu (au taux marginal) et soumise aux cotisations sociales.

- La plus-value à long terme correspond à la différence entre la valeur de cession et la valeur d'achat lorsque le bien est détenu depuis plus de 2 ans. Elle est imposée à 12,8 %, auquel s'ajoutent des prélèvements sociaux de 18,6 %, soit 31,4 % au total.

Important :

- Les dispositifs d’exonération prévus notamment par les dispositifs 151 septies (voir notre article) et 151 septies B du CGI (voir notre article) peuvent être mis en œuvre, sous réserve que le loueur en meublé justifie d’au moins 5 ans d’activité (même de façon discontinue) sous le statut LMP.

- Qu’elles soient imposées ou exonérées, les plus-values à court terme sont soumises aux cotisations sociales.

Régime social de la location meublée

Les règles d’assujettissement des loueurs en meublés à titre individuel ont connu plusieurs évolutions ces dernières années. L’article 15 de la Loi de financement de Sécurité sociale pour 2021 a instauré de nouveaux critères par les modifications apportées aux articles L. 611-1 6°. et L. 311-3 35° du Code de la Sécurité Sociale. Depuis, la qualification fiscale LMP / LMNP a désormais aussi une connexion au plan social.

Ainsi :

➡️ À compter des revenus de 2021, les loueurs de meublé professionnels au sens fiscal (statut LMP) sont obligatoirement affiliés à la Sécurité Sociale des indépendants (SSI).

➡️ Les loueurs en meublés non professionnels (statut LMNP) relèvent depuis le 01/01/2017 du SSI dès lors qu’ils effectuent de la location saisonnière de courte durée et que les recettes tirées de cette activité par le foyer fiscal dépassent 23000 €.

- Lors de leur affiliation, ils peuvent néanmoins exercer une option contraire afin de relever du régime général des salariés à condition de ne pas dépasser un certain niveau de de recettes.

- Depuis le 01/01/2021, le seuil est fixé par l'article 102 ter 1 al. 1 du CGI (et non plus par les limites prévues aux a et b du 1° du I de l’article 293 B) Leurs cotisations de sécurité sociale sont alors calculées sur une assiette constituée des recettes locatives, diminuées d’un abattement de 60 % (meublé de tourisme non classé) ou 87 % (meublé de tourisme classé).

➡️ Lorsque le loueur n’est pas soumis aux cotisations sociales, les contributions sociales restent dues.(taux de 18,6% pour les revenus de 2026)

À noter :

- La réponse PELLOIS de 2018 permettant de ne pas soumettre à cotisations sociales les revenus tirés d'une mise en location meublée par le biais d'une agence professionnelle bénéficiaire d'un mandat de gestion n’est plus opposable à l’Urssaf, la législation ayant été modifiée en 2021.

- Lorsque l'activité de location meublée est exercée au travers d'une société de personnes, l’assujettissement sociale s’opère sur le critère « classique » de la gérance (majoritaire / minoritaire).

________________________________________

En conclusion

La location meublée occupe désormais une place centrale dans le paysage immobilier français. Située à mi-chemin entre la gestion patrimoniale classique et l’activité commerciale, elle bénéficie d’un régime fiscal historiquement attractif, notamment grâce au mécanisme des amortissements en cas d’imposition au Réel.

Toutefois, l’encadrement juridique et fiscal tend à se renforcer, particulièrement en matière de locations de courte durée et de traitement des plus-values. La distinction entre LMNP, LMP et para-hôtellerie demeure donc essentielle afin de sécuriser le régime applicable et d’anticiper les conséquences fiscales et sociales de l’activité. Être ou devenir loueur en meublé nécessite souvent une analyse minutieuse et « technique » rapprochez vous d’un expert-comptable et/ou d'AGAURA si besoin.

________________________________________

Sources :

- CGI, art. 155 IV 2 (conditions du statut LMP)

- BOI-BIC-CHAMP-40-10 (Périmètre de la location meublée - Caractère professionnel ou pas)

- CGI, art. 35 5° bis et BOI-BIC-CHAMP-40-20, (Régime fiscal et déclaratif, imputation des déficits - plus-values- changement de statut)

- LF pour 2025, art. 84 et CGI, art. 151 VB (Cessions immobilières en LMNP réalisées à compter du 15/02/2025 - Réintégration des amorissements déduits à l'assiette de la plus value)

- BOI-BIC-AMT-20-40-10-20 et BOI-BIC-AMT-20-40-10-30 (Réel / Limitation des amortissements déductibles

- BOI-TVA-CHAMP-10-10-50-20 (TVA Prestations d'hébergement à caractère hôtelier ou para-hôtelier)

- LFSS pour 2021, art. 22, CSS, art. L. 611-1 6°. et CSS, art. L. 311-3 35° (Régime social)

Inscription à la Newsletter

À lire également

L’aide à l’apprentissage (version 2026)

Fiscal

La location meublée : Périmètre, régime fiscal...

Fiscal

Micro-entreprise : nouveaux seuils BIC / BNC...

Fiscal

TVA - Régime Simplifié de Déclaration (RSD) :...

Fiscal